Le mois de septembre nous à montrer que la bourse se promène toujours autour de la vraie valeur des stocks. Malheureusement, dans cet exercice, la bourse baisse quand les valeurs sont trop hautes. En septembre, c’était le cas.

Après avoir liquider un peu de CN après le retrait de l’offre d’achat pour Kansas City Southern, Stantec et Canadian Western Bank, j’ai ajouté du :

Brookfield Energy Partners (BEPC-T) Open Text (OTEX-T)

Tecsys (TCS-T) AbbVie (ABBV-N)

Becton Dickinson (BDX-N) McDonald (MCD-N)

3M (MMM-N) AT&T (T-N)

————————————————————————————————————————————————-

Nous sommes en pleine période des REÉR. Avec une trentaine d’années de recul… je ne suis pas un fan de cet outil. Les retraits de mon REÉR, dont le compte à une valeur de $500,000, font face à un taux d’impôt marginal de 37%. Lorsque j’étais jeune et je contribuais mon $3000 par année dans mon compte REÉR, je n’ai jamais bénéficié d’une déduction pour ma contribution à un tel taux. Durant ces années de jeune adulte, je devais payer un taux marginal de 20%. Alors j’ai déduit à 20% et je retire à 37%. Ce n’est pas très gagnant. Au moins si j’avais été conseiller de déduire dans mon rapport d’impôt mes contributions durant les années ou je retire de mes REÉR, je n’aurais pas perdu!

Par contre, je suis un grand fan du CÉLI. J’aurai bien aimé avoir eu cet instrument en 1987 lorsque j’ai débuté à épargner pour la retraite (j’avais 24 ans).

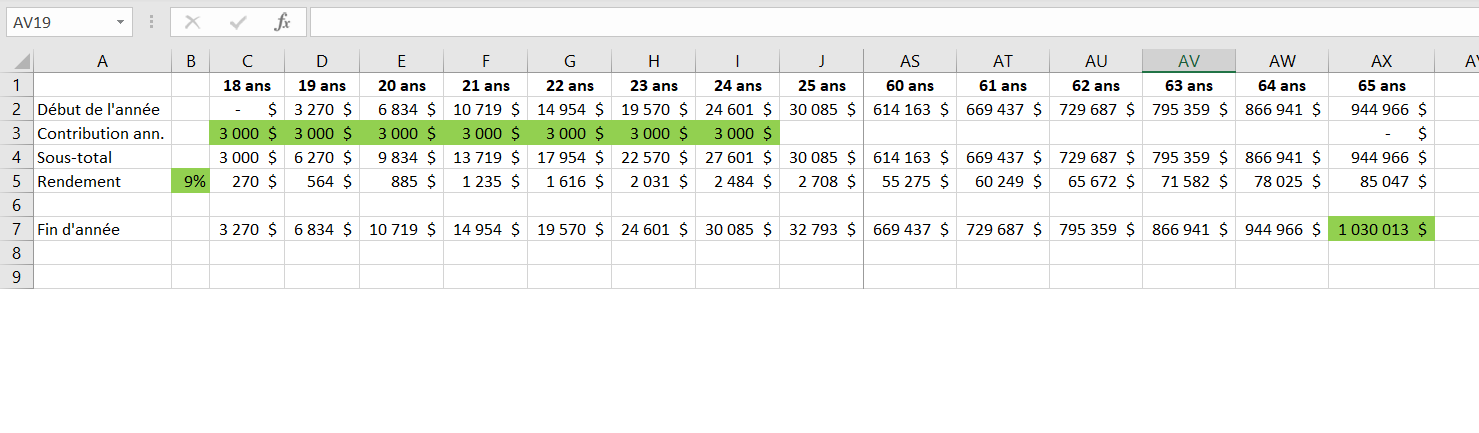

Regardez l’image du fichier Excel. $3000 par année investi à la bourse à un taux de rendement moyen de 9% durant 7 ans. Avec ce capital de $30,085 accumulé à la fin de la septième année, la pompe est démarrée pour continuer, sans autres contributions, pour les quarante prochaines années vers le montant d’un million de dollars… sans impôt sur le surplus de $970,000…

Alors, je vous implore de discuter avec les jeunes autour de vous de l’importance d’épargner à long terme à partir de 18 ans. Certainement, le montant épargné annuellement importe mais le geste d’épargner est plus important. Dans mon cas, ayant débuter à épargner en retard è 24 ans, j’ai contribué $3000 annuellement durant 27 ans pour rattraper le temps perdu (27 ans X $3000 = $81,000) sur mon chemin pour atteindre mon objectif d’un million en épargne. Ainsi, j’ai arrêté de contribuer à l’épargne depuis 8 ans et la machine continue à générer un rendement annuelle important.

Au mois prochain,