Lorsque que j’étais conseiller financier, les clients potentiels m’indiquaient toujours qu’ils avaient peur de prendre des risques avec leurs épargnes.

Sur ce point, les institutions financières ont fait une excellente job de convainquent les épargnants que le risque de perdre leurs épargnes est le plus important. Pour moi le plus grand risque pour les épargnants est l’inflation. Ce monstre omniprésent gruge la valeur de vos épargnes continuellement. En plus, les gouvernements avec leurs budgets déficitaires adorent l’inflation car la valeur de la dette nationale se fait gruger par l’inflation année après année.

Alors, il est important d’être conscient de ces deux risques. Heureusement les risques reflètent les taux de rendements.

Exemple :

| Le taux d’inflation moyen annuel | 2 % par année | |

| CPG 5 ans avec la Banque Royale | 1.5 % par année | Le risque de perdre son argent est très faible |

| Action privilégié Banque Royale | 4 % annuel | Le risque est faible que la banque fermera ses portes |

| Action ordinaire Banque Royale | 4 % de dividende annuel + augmentation du prix de l’action de 7.7 % par année depuis 10 ans (rendement moyen de 11.7 %) | |

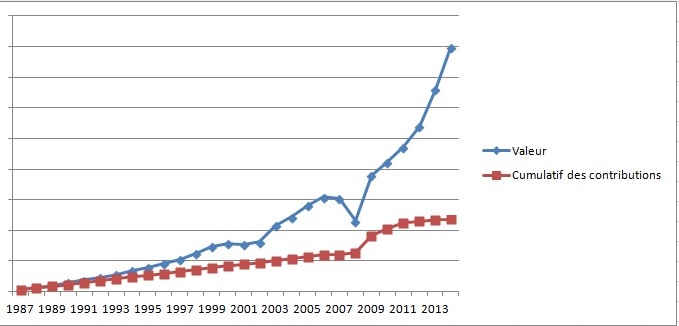

En ce qui concerne l’action ordinaire, elle a baissé de $60 en mars 2007 à $27 en mars 2009. La volatilité des prix est aussi un risque! En passant, l’action a clôturée à $75.95 hier,

A la semaine prochaine,